Услуги обязательного аудита - составная часть финансовой проверки и сегодня относятся к разряду самых востребованных аудиторских услуг.

Обязательный аудит - механизм контроля за деятельностью крупных и социально значимых компаний. Такой контроль нацелен на соблюдение интересов собственников предприятий и лиц, зависимых от действий управленческого персонала.

При такой экспертизе тщательно контролируется достоверность учета. Данные налогового учета и отчетности подлежат проверке только при наличии существенных ошибок и погрешностей, способных оказать влияние на достоверность показателей.

В соответствии с федеральным законом от 30.12.2008 №307-ФЗ экспертной оценке проверке подлежат:

Юридические лица

- ценные бумаги которых допущены к организованным торгам, а также эмитентов эмиссионных ценных бумаг, обязанных раскрывать информацию в соответствии с ФЗ от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг»;

- являющиеся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

- имеющие организационно-правовую форму фонда, в случае если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчётному году, превышает 3 миллиона рублей;

- соответствующие хотя бы одному из следующих условий: доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчётному году, составляет более 800 млн. рублей; и/или сумма активов баланса по состоянию на конец года, непосредственно предшествовавшего отчётному году, составляет более 400 млн. рублей.

Отчетности

- бухгалтерская (финансовая) отчётность, включаемая в проспект ценных бумаг;

- консолидированная финансовая отчётность.

Периодичность и сроки проверки:

Законом установлено, что обязательное аудирование хозяйствующего субъекта необходимо проводить ежегодно. При этом не установлена конечная дата получения юридическим лицом заключения аудитора, поэтому срок проведения проверки и дата предоставления заключения может определяться предприятием самостоятельно.

Рекомендуем проведение аудирования годовой отчётности (финансового) в два или даже в три этапа — после составления промежуточной бухгалтерской отчётности за 6 и 9 месяцев. Наш опыт в Екатеринбурге и Свердловской области показывает, что многоэтапный анализ позволяет выявить недостатки в деятельности предприятия до составления годовой отчётности. Такой анализ даёт время внести соответствующие исправления, получить консультации, упростить и ускорить процедуру экспертизы годовой отчётности, снизить нагрузку на работников компании в отчётный период.

В ходе проверки вы получаете развернутые ответы по вопросам, возникающим в процессе аудирования.

Обязательная аудиторская проверка проводится в соответствии с положениями ФЗ «Об аудиторской деятельности», федеральными правилами (стандартами) аудиторской деятельности, а с 01.01.2017г. и в соответствии с международными стандартами аудита.

Учреждения и их правовые основы

- Единое общероссийское объединение страховщиков - регулируется ФЗ от 25.07.2011 № 260-ФЗ;

- Объединение туроператоров - регулируется ФЗ от 24.11.1996 № 132-ФЗ;

- Российский научный фонд - регулируется ФЗ от 02.11.2013 № 291-ФЗ;

- Фонд перспективных исследований - регулируется ФЗ от 16.10.2012 № 174-ФЗ;

- Центр исторического наследия - регулируется ФЗ от 13.05.2008 № 68-ФЗ;

- Московский фонд реновации жилой застройки - регулируется Законом РФ от 15.04.1993 № 4802-1;

- Фонды, созданные субъектами Российской Федерации - регулируются ФЗ от 30.12.2004 № 214-Ф.

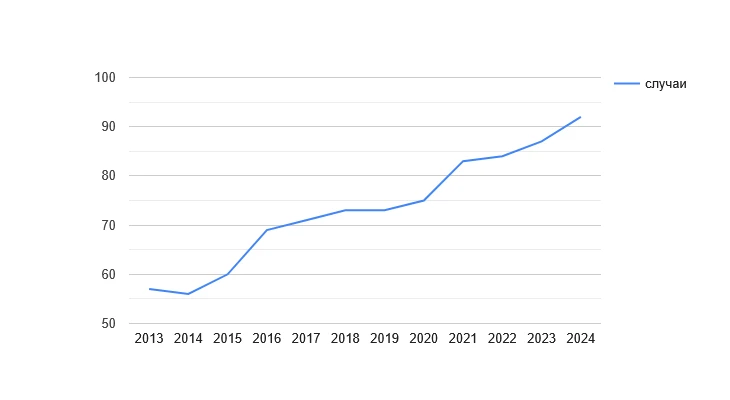

Согласно, статистическим данным на каждые 100 случаев заказа на проведение аудирования в 2024 году проведено 92 проверки обязательного аудита. Количество и динамика случаев оказания услуг обязательного характера за 2013-2024 годы представлены ниже.

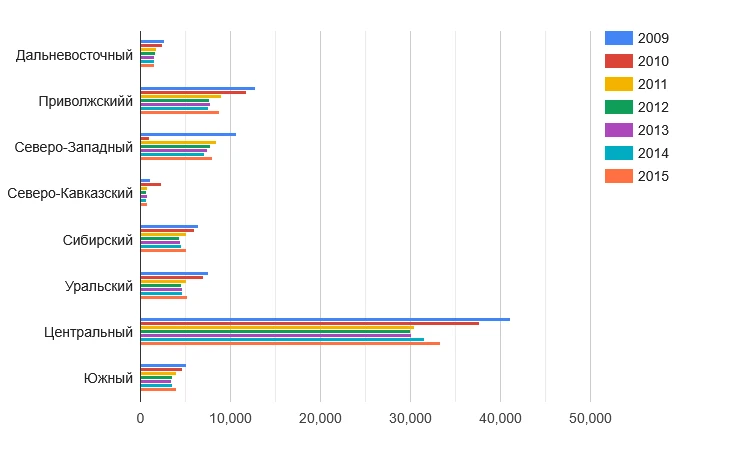

Динамика выдачи заключений (2009-2015) по Федеральным округам РФ согласно статистики ЕМИСС (Единая межведомственная информационно-статистическая система):

Алгоритм проведения проверки

Кто принимает решение о проведении: руководство хозяйствующего субъекта, если его деятельность попадает под критерии обязательного аудита.

Цель:

подтвердить, достоверность и полноту учетных данных, показателей отчетности, отсутствие риска банкротства и нарушения прав кредиторов; выразить мнение о достоверности расчетов во всех существенных аспектах.

Задачи:

- оценка эффективности финансово-хозяйственной деятельности;

- выявление угроз и комплекса превентивных мероприятий:

- оценка рисков дальнейших вложений для инвесторов;

- минимизация налоговых рисков, снижение размеров начисления штрафов, пеней и неустоек;

- информирование руководства аудируемого лица (собственников аудируемого лица), о недостатках системы внутреннего контроля и прочих недостатков учета и отчетности;

- оценка эффективности работы кадрового состава (например, сотрудников бухгалтерии, планово-экономического и юридического отдела).

Принципы:

- выполнение этических принципов оказания аудиторских услуг;

- документирование аудиторских процедур, полученных результатов и выводов аудитора.

Документация:

Запрашиваемый аудиторами обязательный перечень документов законодательно не установлен. Аудиторская фирма вправе запросить любые документы, связанные с учетом. Аудируемая компания должна содействовать проверяющей фирме и предоставлять всю необходимую документацию и информацию ( согласно Закона № ЗО7-ФЗ п. 1 ч. 2 от 30.12.2008 ).

Эксперты, как правило, запрашивают учредительные, первичные, организационно-распорядительные документы, бухгалтерские и налоговые регистры, налоговую и бухгалтерскую отчетность. Конкретный перечень документов зависит от специфики деятельности аудируемого хозяйствующего субъекта и от целей проверки.

Результат:

- аудиторское заключение, которое вы предоставите соответствующим законодательным структурам и иным пользователям;

- отчёт о результатах обязательной экспертизы, который предназначен для внутреннего использования и будет полезен руководителю, финансистам, бухгалтерам или иным заинтересованным лицам с целью внесения в учёт соответствующих поправок и исправлений.

Список условий для проведения обязательного аудита за 2024 год

Исходя из Федерального закона «Об аудиторской деятельности», обязательный аудит годовой отчетности, годовой консолидированной отчетности (годовой финансовой отчетности юридического лица, не создающего группу) за 2024 г. вправе проводить:

- отчетности общественно значимых предприятий на финансовом рынке - только аудиторские, сведения о которых внесены Банком России в реестр х организаций, оказывающих услуги аудита общественно значимым учреждениям на финансовом рынке;

- отчетности иных общественно значимых компаний - только аудиторские, сведения о которых внесены Федеральным казначейством в реестр организаций, оказывающих услуги аудита общественно значимым предприятиям;

- отчетности предприятий, не являющихся общественно значимыми, - аудиторские фирмы, указанные в реестре аудиторов и аудиторских фирм саморегулируемой организации аудиторов Ассоциации «Содружество».

Сокращения в таблице:

- ФЗ - Федеральный Закон;

- Б - Бухгалтерская годовая отчетность;

- К - Консолидированная годовая отчетность;

- С - Сводный финансовый отчет.

| № | Предприятия, проведение аудита для которых обязательно | Основание | Отчетность, подлежащая обязательному аудиту |

|---|---|---|---|

| 1 | Кредитное учреждение | ФЗ от 02.12.1990 № 395-1, ст 42 | Б |

| ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | КО | ||

| 2 | Акционерное общество «Российский банк поддержки малого и среднего предпринимательства» | ФЗ от 24.07.2007 № 209-ФЗ, ст 15.2, ч 3 | Б |

| 3 | Центральный депозитарий | ФЗ от 07.12.2011 № 414-ФЗ, ст 18, ч 1 | Б, К |

| 4 | Головная кредитная фирма банковской группы | ФЗ от 02.12.1990 № 395-1, ст 42 | К, (банковской группы) |

| 5 | Головная (управляющая) компания банковского холдинга | ФЗ от 02.12.1990 № 395-1, ст 42 | К, (банковского холдинга) |

| 6 | Центральный банк Российской Федерации | ФЗ от 10.07.2002 № 86-ФЗ, ст 93 | Б |

| 7 | Страховая компания | Закон РФ от 27.11.1992 № 4015-1, ст 29, ч 1 | Б |

| ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | К, (за исключением страховых медицинских компаний, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования) | ||

| 8 | Общество взаимного страхования | Закон РФ от 27.11.1992 № 4015-1, ст 29, ч 1 | Б |

| ФЗ от 29.11.2007 № 286-ФЗ, ст 22, ч 1 | |||

| 9 | Клиринговая компания (лицо, осуществляющее функции центрального контрагента) | ФЗ от 07.02.2011 № 7-ФЗ, ст 5, ч 12 | Б, К |

| ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | |||

| 10 | Организатор торговли (лицо, оказывающее услуги по проведению организованных торгов на товарном и (или) финансовом рынках на основании лицензии биржи или лицензии торговой системы) | ФЗ от 21.11.2011 № 325-ФЗ, ст 5, ч 11 | Б, К |

| 11 | Негосударственный пенсионный фонд | ФЗ от 07.05.1998 № 75-ФЗ, ст 22 | Б |

| ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | К | ||

| 12 | Акционерный инвестиционный фонд | ФЗ от 29.11.2001 № 156-ФЗ, ст 50, ч 1 | Б |

| 13 | Управляющая компания негосударственного пенсионного фонда | ФЗ от 07.05.1998 № 75-ФЗ, ст 22 | Б, в том числе по формированию и размещению средств пенсионных резервов и формированию, передаче и инвестированию средств пенсионных накоплений |

| ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | К | ||

| 14 | Управляющая компания акционерного инвестиционного фонда | ФЗ от 26.12.1995 № 208-ФЗ, ст 88, ч 3.1 | Б, (в случае, если организация создана в организационно-правовой форме публичного акционерного общества) |

| ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | К | ||

| 15 | Управляющая компания паевого инвестиционного фонда | ФЗ от 29.11.2001 № 156-ФЗ, ст 50, ч 1 | Б |

| ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | К | ||

| 16 | Управляющая компания, осуществляющая деятельность, предусмотренную Федеральным законом от 20.08.2004 № 117-ФЗ | ФЗ от 20.08.2004 № 117-ФЗ, ст 29, ч 1 | Б, в том числе по формированию и инвестированию накоплений для жилищного обеспечения |

| 17 | Управляющая компания, осуществляющая деятельность, предусмотренную Федеральным законом от 24.07.2002 № 111-ФЗ | ФЗ от 24.07.2002 № 111-ФЗ, ст 9, ч 1 | Б, по формированию и инвестированию средств пенсионных накоплений |

| 18 | Специализированный депозитарий негосударственного пенсионного фонда | ФЗ от 07.05.1998 № 75-ФЗ, ст 22 | Б по формированию и размещению средств пенсионных резервов и формированию, передаче и инвестированию средств пенсионных накоплений |

| 19 | Специализированный депозитарий, осуществляющий деятельность, предусмотренную Федеральным законом от 20.08.2004 № 117-ФЗ | ФЗ от 20.08.2004 № 117-ФЗ, ст 29, ч 2 | Б, в том числе при осуществлении функции контроля за соответствием деятельности по распоряжению управляющими компаниями накоплениями для жилищного обеспечения |

| 20 | Специализированный депозитарий, осуществляющий деятельность, предусмотренную Федеральным законом от 24.07.2002 № 111-ФЗ | ФЗ от 24.07.2002 № 111-ФЗ, ст 9, ч 1 | Б, по формированию и инвестированию средств пенсионных накоплений |

| 21 | Микрофинансовая компания | ФЗ от 02.07.2010 № 151-ФЗ, ст 15, ч 4 | Б |

| 22 | Жилищный накопительный кооператив | ФЗ от 30.12.2004 № 215-ФЗ, ст 54, ч 1 | Б |

| 23 | Кредитный кооператив, если число физических лиц, являющихся его членами, превышает 2000 человек | ФЗ от 18.07.2009 № 190-ФЗ, ст 31, ч 1 | Б |

| 24 | Кредитный кооператив второго уровня | ФЗ от 18.07.2009 № 190-ФЗ, ст 33, ч 10 | Б |

| 25 | Оператор финансовой платформы | ФЗ от 20.07.2020 № 211-ФЗ, ст 17, ч 6 | Б |

| 26 | Оператор лотереи | ФЗ от 11.11.2003 № 138-ФЗ, ст 23 | Б |

| 27 | Организатор азартных игр | ФЗ от 29.12.2006 № 244-ФЗ, ст 6, ч 12 | Б |

| 28 | Региональный оператор, осуществляющий деятельность, предусмотренную Федеральным законом от 29.12.2004 № 188-ФЗ | Жилищный кодекс РФ, ст 187, ч 1 | Б |

| 29 | Туроператор, осуществляющий деятельность в сфере выездного туризма (если общая цена туристского продукта в сфере выездного туризма за предыдущий год составила более 400 млн. руб.) | ФЗ от 24.11.1996 № 132-ФЗ, ст 17.7 | Б |

| 30 | Государственная корпорация по атомной энергии «Росатом» | ФЗ от 01.12.2007 № 317-ФЗ, ст 35, ч 1 | Б, К |

| 31 | Государственная корпорация по космической деятельности «Роскосмос» | ФЗ от 13.07.2015 № 215-ФЗ, ст 35, ч 1 | Б, К |

| 32 | Государственная корпорация по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех» | ФЗ от 23.11.2007 № 270-ФЗ, ст 8, части 4, 6 | Б, К |

| 33 | Государственная корпорация развития «ВЭБ.РФ» | ФЗ от 17.05.2007 № 82-ФЗ, ст 8, ч 1 | Б |

| 34 | Агентство по страхованию вкладов | ФЗ от 23.12.2003 № 177-ФЗ, ст 24, ч 6 | Б |

| 35 | Государственная компания «Российские автомобильные дороги» | ФЗ от 17.07.2009 № 145-ФЗ, ст 18, ч 1 | Б, К |

| 36 | Публично-правовая компания, отличная от указанных в других пунктах настоящей таблицы | ФЗ от 03.07.2016 № 236-ФЗ, ст 16, ч 1 | Б, К |

| 37 | Федеральное государственное унитарное предприятие, предусмотренное распоряжением Правительства Российской Федерации от 27.10.2015 № 2176-р | ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | К |

| 38 | Открытое акционерное общество «Российские железные дороги» | ФЗ от 27.02.2003 № 29-ФЗ, ст 6, п 2 | Б |

| 39 | Акционерное общество «Почта России» | ФЗ от 29.06.2018 № 171-ФЗ, ст 7, ч 1 | Б, К |

| 40 | Единый институт развития в жилищной сфере | ФЗ от 13.07.2015 № 225-ФЗ, ст 5, ч 2.2 | К |

| 41 | Акционерное общество «Управляющая компания Российского Фонда Прямых Инвестиций» | ФЗ от 02.06.2016 № 154-ФЗ, ст 7, ч 1 | Б, К |

| 42 | Акционерное общество «Федеральная корпорация по развитию малого и среднего предпринимательства» | ФЗ от 24.07.2007 № 209-ФЗ, ст 15.2, ч 3 | Б |

| 43 | Публичное акционерное общество, ценные бумаги которого допущены к организованным торгам, отличное от указанных в других пунктах настоящей таблицы | ФЗ от 26.12.1995 № 208-ФЗ, ст 88, ч 3.1 | Б |

| ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | К | ||

| 44 | Публичное акционерное общество, предусмотренное распоряжением Правительства Российской Федерации от 27.10.2015 № 2176-р, отличное от указанных в других пунктах настоящей таблицы | ФЗ от 26.12.1995 № 208-ФЗ, ст 88, ч 3.1 | Б |

| ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | К | ||

| 45 | Публичное акционерное общество, отличное от указанных в других пунктах настоящей таблицы | ФЗ от 26.12.1995 № 208-ФЗ, ст 88, ч 3 | Б |

| 46 | Непубличное акционерное общество, ценные бумаги которого допущены к организованным торгам, отличное от указанных в других пунктах настоящей таблицы | ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | К |

| 47 | Непубличное акционерное общество, предусмотренное распоряжением Правительства Российской Федерации от 27.10.2015 № 2176-р, отличное от указанных в других пунктах настоящей таблицы | ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | К |

| 48 | Фонд содействия кредитованию (гарантийный, поручительств) | ФЗ от 24.07.2007 № 209-ФЗ, ст 15.2, ч 3 | Б |

| 49 | Саморегулируемая фирма в сфере финансового рынка | ФЗ от 13.07.2015 № 223-ФЗ, ст 18, ч 3 | Б |

| 50 | Саморегулируемое предприятие, отличное от указанных в других пунктах настоящей таблицы | ФЗ от 01.12.2007 № 315-ФЗ, ст 12, ч 4 | Б |

| 51 | Национальное объединение саморегулируемых организаций оценщиков | ФЗ от 29.07.1998 № 135-ФЗ, ст 24.10 | Б |

| 52 | Объединение субъектов страхового дела (профессиональное объединение страховщиков, осуществляющее определенную деятельность) | Закон РФ от 27.11.1992 № 4015-1, ст 14, ч 4 | Б |

| ФЗ от 14.06.2012 № 67-ФЗ, ст 20, ч 12 | |||

| ФЗ от 25.04.2002 № 40-ФЗ, ст 28, ч 6 | |||

| ФЗ от 27.07.2010 № 225-ФЗ, ст 21, ч 4 | |||

| 53 | Единое общероссийское объединение страховщиков, осуществляющее деятельность, предусмотренную Федеральным законом от 25.07.2011 № 260-ФЗ | ФЗ от 25.07.2011 № 260-ФЗ, ст 9, ч 7 | Б |

| 54 | Объединение туроператоров в сфере выездного туризма | ФЗ от 24.11.1996 № 132-ФЗ, ст 11.1 | Б |

| 55 | Российский научный фонд | ФЗ от 02.11.2013 № 291-ФЗ, ст 17, ч 1 | Б |

| 56 | Фонд перспективных исследований | ФЗ от 16.10.2012 № 174-ФЗ, ст 18, ч 1 | Б |

| 57 | Центр исторического наследия Президента Российской Федерации, прекратившего исполнение своих полномочий | ФЗ от 13.05.2008 № 68-ФЗ, ст 16, ч 6 | Б |

| 58 | Московский фонд реновации жилой застройки | Закон РФ от 15.04.1993 № 4802-1, ст 7.8 | Б |

| 59 | Фонд, созданный субъектом Российской Федерации в целях урегулирования обязательств застройщиков, признанных несостоятельными (банкротами) перед участниками долевого строительства | ФЗ от 30.12.2004 № 214-ФЗ, ст 21.1, ч 11 | Б |

| 60 | Фонд, созданный в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ | ФЗ от 29.07.2017 № 216-ФЗ, ст 9, ч 2, п 6 | Б |

| 61 | Специальные фонды, созданные в качестве юридических лиц организацией по управлению правами на коллективной основе, получившей государственную аккредитацию | Гражданский кодекс РФ, ст 1244, п 6 | Б |

| 62 | Не поименованные в настоящей таблице учреждения, представляющие и (или) раскрывающие консолидированную финансовую отчетность | ФЗ от 27.07.2010 № 208-ФЗ, ст 5 | К |

| 63 | Компания по управлению правами на коллективной основе, получившая государственную аккредитацию | Гражданский кодекс РФ, ст 1244, п 6 | Б |

| 64 | Служба обеспечения деятельности финансового уполномоченного | ФЗ от 04.06.2018 № 123-ФЗ, ст 7, ч 5, п 14 | Б |

| 65 | Застройщик, привлекающий денежные средства участников долевого строительства для строительства многоквартирных домов и (или) иных объектов недвижимости (за исключением объектов производственного назначения) | ФЗ от 30.12.2004 № 214-ФЗ, ст 3, ч 5 | Б |

| 66 | Получатель дохода от целевого капитала, если размер финансирования этого получателя дохода от целевого капитала за счет дохода от целевого капитала в течение отчетного года составляет более 5 млн. руб. | ФЗ от 30.12.2006 № 275-ФЗ, ст 7, ч 2 | Б, в части использования дохода от целевого капитала |

| 67 | Политическая партия, получившая в отчетный период государственное финансирование | ФЗ от 11.07.2001 № 95-ФЗ, ст 35, ч 6 | Б, С |

| 68 | Политическая партия, общая сумма пожертвований в отчетный период которой в сводном финансовом отчете составила 60 и более млн. руб. | ФЗ от 11.07.2001 № 95-ФЗ, ст 35, ч 6 | Б, С |

| 69 | Политическая партия, общая сумма расходов в отчетный период которой в сводном финансовом отчете превысила 60 млн. руб. | ФЗ от 11.07.2001 № 95-ФЗ, ст 35, ч 6 | Б, С |

| 70 | Российское юридическое лицо, включенное в реестр иностранных агентов, отличное от указанных в других пунктах настоящей таблицы | ФЗ от 14.07.2022 № 255-ФЗ, ст 9, ч 6 | Б |

| 71 | Структурное подразделение иностранной некоммерческой неправительственной организации | ФЗ от 12.01.1996 № 7-ФЗ, ст 32, ч 1 | Б |

| 72 | Акционерное общество, акции которого находятся в собственности Российской Федерации, отличное от указанных в других пунктах настоящей таблицы | ФЗ от 30.12.2008 № 307-ФЗ, ст 5, ч 1, п 5 | Б |

| 73 | Акционерное общество, акции которого находятся в собственности субъекта Российской Федерации, отличное от указанных в других пунктах настоящей таблицы | ФЗ от 30.12.2008 № 307-ФЗ, ст 5, ч 1, п 5 | Б |

| 74 | Акционерное общество, акции которого находятся в собственности муниципального образования, отличное от указанных в других пунктах настоящей таблицы | ФЗ от 30.12.2008 № 307-ФЗ, ст 5, ч 1, п 5 | Б |

| 75 | Компания, ценные бумаги которой допущены к организованным торгам, отличная от указанных в других пунктах настоящей таблицы | ФЗ от 30.12.2008 № 307-ФЗ, ст 5, ч 1, п 1 | Б |

| ФЗ от 27.07.2010 № 208-ФЗ, ст 5, ч 1 | К | ||

| 76 | Отличная от указанных в других пунктах настоящей таблицы организация-эмитент эмиссионных ценных бумаг, обязанная раскрывать информацию в соответствии с Федеральным законом от 22.04.1996 № 39-ФЗ | ФЗ от 30.12.2008 № 307-ФЗ, ст 5, ч 1, п 1 | Б |

| 77 | Отличная от указанных в других пунктах настоящей таблицы организация имеет организационно-правовую форму фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 № 290-ФЗ), в случае, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 млн. руб. | ФЗ от 30.12.2008 № 307-ФЗ, ст 5, ч 1, п 3 | Б |

| 78 | Бюро кредитных историй | ФЗ от 30.12.2008 № 307-ФЗ, ст 5, ч 1, пункт 2 | Б |

| 79 | Профессиональный участник рынка ценных бумаг (брокерская, дилерская, депозитарная деятельность, деятельность по управлению ценными бумагами, деятельность по ведению реестра владельцев ценных бумаг), отличный от указанных в других пунктах настоящей таблицы | ФЗ от 30.12.2008 № 307-ФЗ, ст 5, ч 1, п 2 | Б |

| 80 | Отличная от указанных в других пунктах настоящей таблицы организация (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов, организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом Российской Федерации от 19.06.1992 № 3085-1), соответствующая хотя бы одному из следующих условий: доход, полученный от осуществления предпринимательской деятельности, который определяется за год, непосредственно предшествовавший отчетному году, составляет более 800 млн. руб. или сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 млн. руб. | ФЗ от 30.12.2008 № 307-ФЗ, ст 5, ч 1, п 4 | Б |

Преимущества обязательной аудиторской проверки

- подтверждение того, что ошибки в бухгалтерском учете и искажение данных в отчетности отсутствуют;

- подтверждение того, что последние изменения нормативно-правовых актов учтены в приказе об учетной политике и других внутренних распорядительных документах;

- подтверждение того, что необходимые первичные документы, регистры аналитического и синтетического учета оформлены достоверно, все имущество предприятия - в наличии; по проведению инвентаризации имущества, и по её результатам нет вопросов;

- размер выручки и сумма чистой прибыли рассчитаны достоверно, учет осуществляется по всем требованиям и правилам нормативного законодательства, применяемого в РФ;

- руководство принимает верные бизнес-решения, разрабатывает управленческие стратегии, которые не влекут за собой налоговых рисков и потерь, идут только на пользу хозяйствующему субъекту и финансовым показателям предприятия.

Сроки проведения аудирования

Обязательный аудит следует провести до 31 декабря следующего отчетного периода, чтобы уложиться в сроки представления (ФЗ N 307-ФЗ ст. 5, 19):

- вместе с отчетностью;

- либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Заключение о проведении обязательного аудирования представляется в ИФНС по месту нахождения организации в электронном виде. ФНС размещает аудиторское заключение во всероссийском ресурсе ГИР БО.

Компания, чья отчетность подлежит обязательному контролю, должна разместить аудиторское заключение на федеральном ресурсе (https://fedresurs.com) не позднее 3 рабочих дней со дня его подписания.

Ответственность юридических и должностных лиц

За непредставление или несвоевременное представление заключения по обязательному аудиту:

- должностные лица — штраф от 300 до 500 рублей;

- юридические лица — штраф от 3 000 до 5 000 рублей.

Отсутствие аудиторского заключения:

- должностные лица — штраф от 5 000 до 10 000 рублей;

- должностные лица при повторном совершении — штраф от 10 000 до 20 000 рублей или дисквалификацию на срок от 1 года до 2 лет.

Отсутствие публикации аудиторского заключения на странице официального сайта АО в Интернете в установленные сроки:

- должностные лица — штраф от 30 000 до 50 000 рублей или дисквалификацию на срок от 1 года до 2 лет,

- юридические лица — штраф от 700 000 до 1 000 000 рублей.

Не внесение или несвоевременное внесение, а также внесение заведомо ложных сведений в Единый федеральный реестр:

- должностные лица — штраф от 5 000 до 50 000 рублей или дисквалификацию на срок от 1 года до 3 лет.

Обязательное аудирование подтверждает финансовую прозрачность бизнеса хозяйствующего субъекта, обнаруживает рисковые моменты, выявляет ошибки и погрешности. Его результаты являются залогом доверия к данным учета и показателям отчетности.

Наша компания проводит обязательный аудит организаций не только в Екатеринбурге, но и в других регионах России. Гарантируем индивидуальное сопровождение каждого клиента на всех этапах оказания услуг. Выполним работу своевременно, выявим риски, предоставим соответствующие рекомендации и консультации.